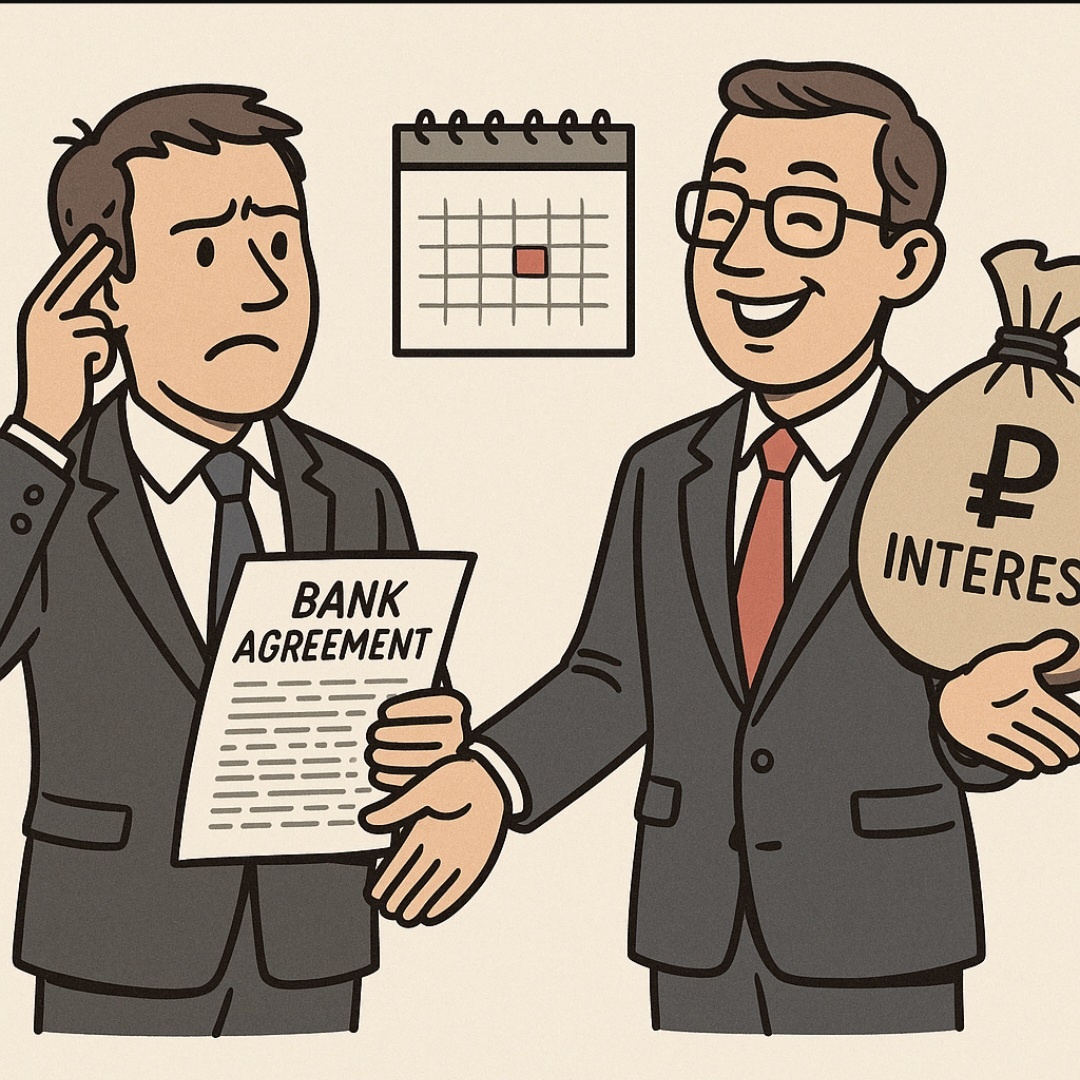

В последние годы накопительные счета приобрели необычайную популярность, став настоящим темой для обсуждения среди финансовых экспертов и простых граждан. Рекламируемые как «оазисы» для умножения капитала с яркими ставками и свободой доступа к средствам, эти счета манят клиентов. Однако за сладкими обещаниями часто скрываются условия, которые могут оставить вкладчиков с пустыми руками.

Несмотря на привлекательные предложения, банки могут легко вводить клиентов в заблуждение. Это происходит через вот такие уловки, которые могут существенно изменить условия получения процентов:

Месяц, который может навредить

Яркий пример - клиент, открывающий накопительный счет в апреле, рассчитывающий на повышенные проценты первый и второй месяц. Однако вместо ожидаемых 21% в июне, клиент получает лишь скромные 5%. Причина? Банк включил только апрель с одним днем в расчет, а май попросту стал вторым месяцем. Парадокс, но формулировка «два календарных месяца» в банковском контексте может означать «один день и один полный месяц», что явно вводит в заблуждение.

Случайные даты и тайные правила

Еще один интересный случай происходит, когда клиент, открывший счет 1 марта, обнаруживает, что бонусные проценты начисляются до 7 апреля. Банк в таком случае упоминает о случайно выбранной расчетной дате, которая едва ли соответствует логике. В результате вкладчик оказывается не в выигрыше - его ожидания и реальность вступают в конфликт.

Что нужно знать перед открытием счета

Чтобы избежать неприятных неожиданностей, стоит обратить внимание на несколько ключевых моментов:

- Срок действия повышенной ставки: Узнайте точные даты, когда начнется период с повышенными процентами.

- Определение расчетного периода: Это может быть как календарный месяц, так и произвольная дата. Уточните заранее.

- Минимальный остаток и его расчет: Разберитесь, как банк рассчитывает минимальный остаток, чтобы избежать нулевых доходов.

- Кто относится к новым клиентам: Понять критерии «новизны», которые различаются в разных учреждениях.

- Условия начисления процентов: Четко прописываются моменты, когда и как банк будет начислять проценты.

Следует помнить, что банки, хоть и придерживаются правил, могут не спешить раскрывать все свои карты. Подход к накопительным счетам стоит делать с пониманием условий, чтобы не оказаться в ситуации, когда обещаные ванны с золотыми процентами оборачиваются лишь теплой водой.