Когда ваши расходы превышают доходы, у вас образуется убыток. На упрощённой системе налогообложения «Доходы минус расходы» этот убыток может помочь уменьшить налоговые выплаты в будущем, пишет Дзен-канал "Бухгалтерия для предпринимателей".

Перенос убытков в будущее

Главное преимущество – возможность переноса убытков на следующий период. Если в одном месяце ваша сальдо отрицательное, это автоматически влияет на налоговую базу в следующем месяце:

- Пример: в январе убыток составляет 100 000 рублей, а в феврале вы получили доход 150 000 рублей. Налоговая база составит лишь 50 000 рублей.

- Важно помнить, что убыток нельзя «вернуть» в прошлое. Если вы уже уплатили налоги в январе, то возврата не будет, однако в марте и последующих месяцах убыток поможет снизить налоговые обязательства.

Минимальный налог и его особенности

При работе на АУСН не избежать уплаты минимального налога в 3% от суммы доходов, даже если в текущем периоде ваш баланс отрицателен:

- Если есть доход, но с убытком: необходимо уплатить 3% от выручки.

- Если доход нулевой: никаких налоговых выплат не потребуется.

- Подобно убыткам, разницу между минимальным налогом и налогом по общему принципу также можно учесть в убытках будущих периодов.

Что важно учесть

Есть несколько ключевых ограничений, о которых стоит знать:

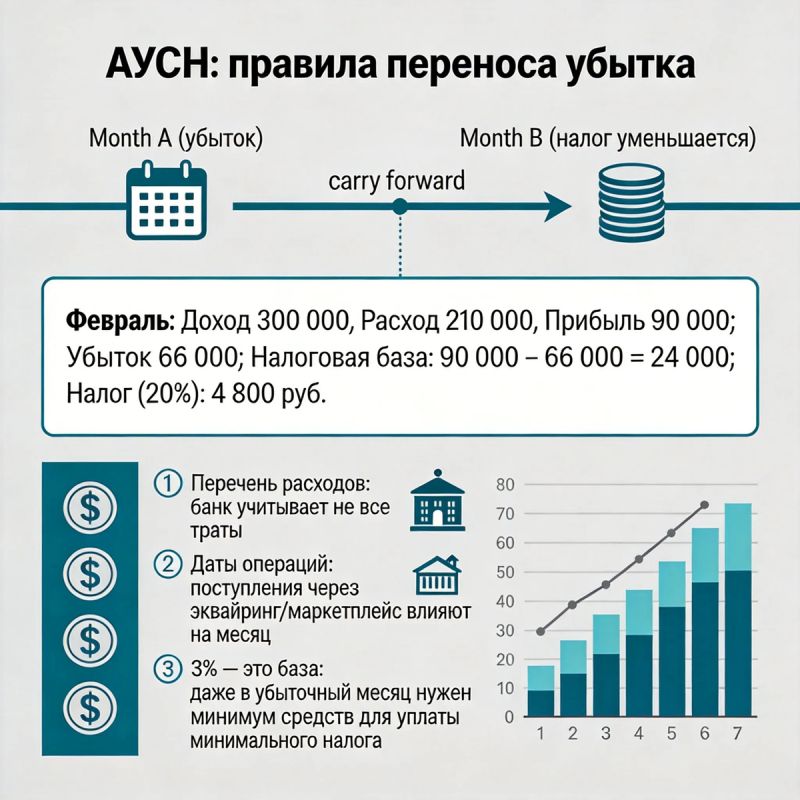

Пример расчета

- Январь: доход 200 000 рублей, расходы 260 000 рублей. Убыток 60 000 рублей.

- Налог к уплате: 3% от дохода = 6 000 рублей.

- Общий убыток: 60 000 рублей (убыток) + 6 000 рублей (налог) = 66 000 рублей.

- Февраль: доход 300 000 рублей, расходы 210 000 рублей. Прибыль 90 000 рублей.

- Налоговая база: 90 000 (прибыль) - 66 000 (убыток) = 24 000 рублей.

- Налог по общему порядку: 20% от 24 000 = 4 800 рублей, меньше минимального налога.

- Минимальный налог: 3% от 300 000 = 9 000 рублей.

- Сумма налогов: 9 000 рублей, разница 4 200 рублей учтется в марте.